こんにちは。ちゃんらいです!

今日は、就活を行うにあたり、知っておきたい 会計 ・ビジネス用語について解説していきます。

ここで紹介する用語は、就職活動の場だけでなく、社会に出た時のビジネスシーンでも登場する機会の多い言葉になります。

面接官との会話で差を付けたい。お客さまとの会話の中で差を付けたい!そんな方に読んで頂ければ幸いです。

これまでの 会計 講座

■ 知っておきたい!就活・仕事に役立つ会計講座

https://tasuki-inc.com/shukatu-kaikei1/

今回は、会計のもっとも基本の用語から、こちらの言葉を紹介します。

貸借対照表とは

前回の記事の続き。

決算日から1ヶ月が経過した会社の社長室。

【前回の記事】

今年度の決算について社長と経理部長、そして顧問税理士の三人が会話をしています。

損益計算書の内容から、今期の業績が好調である事を確認した社長は、次期も継続して販売の拡大を狙います。

「今期の業績は好調だった。X製品の受注も順調に伸びている。X製品の設備を増強し、次期は収益の拡大を目指そう。」

「かしこまりました。手許にある資金だけでなく、銀行からの借り入れで設備投資の資金を賄うことも検討致します。その場合には円滑に融資が受けられるよう、資料の作成に取り組みます。」

「うむ。設備投資に関する事業計画の作成をよろしくたのむよ。

ところで先生、貸借対照表を見てみると、不景気の波を乗り越えて、財政状態がよくなったことが伺えますね。」

「はい。借り入れによって設備の資金を調達しても、自己資本比率は高い状態を維持できます。

また、金利も安いので銀行からの借り入れを前向きに検討しても良いと思います。」

好調な業績を背景に、設備の増強を目指す社長が着目していたのは、財務諸表の一つである「貸借対照表」です。

さて、貸借対照表からは、どのような情報が得られるのでしょうか?

前回の記事をおさらいすると、代表的な財務諸表は損益計算書と貸借対照表でした。

損益計算書は、会社の儲け。

すなわち「経営成績」を読み取る事ができる財務諸表でした。

一方、貸借対照表は、企業「財政状態」を読み取る事が出来ます。

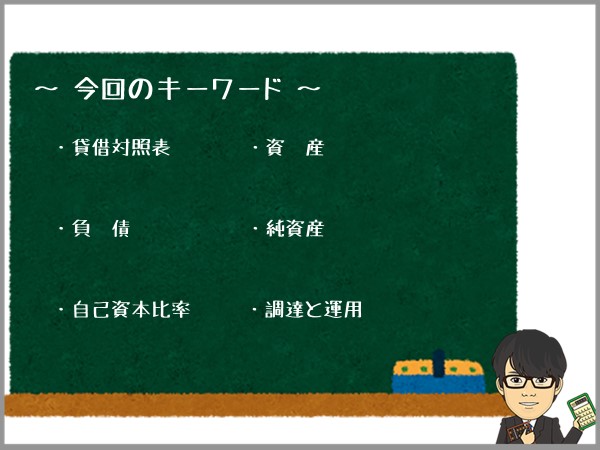

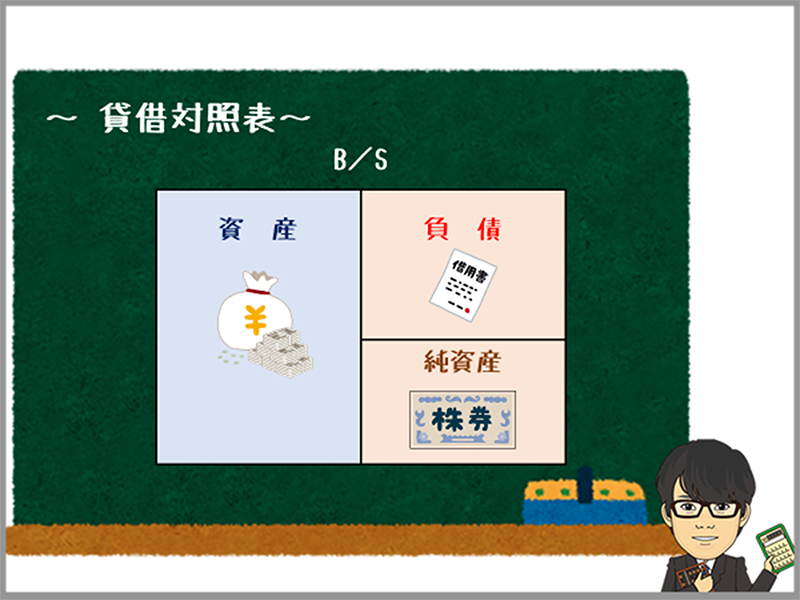

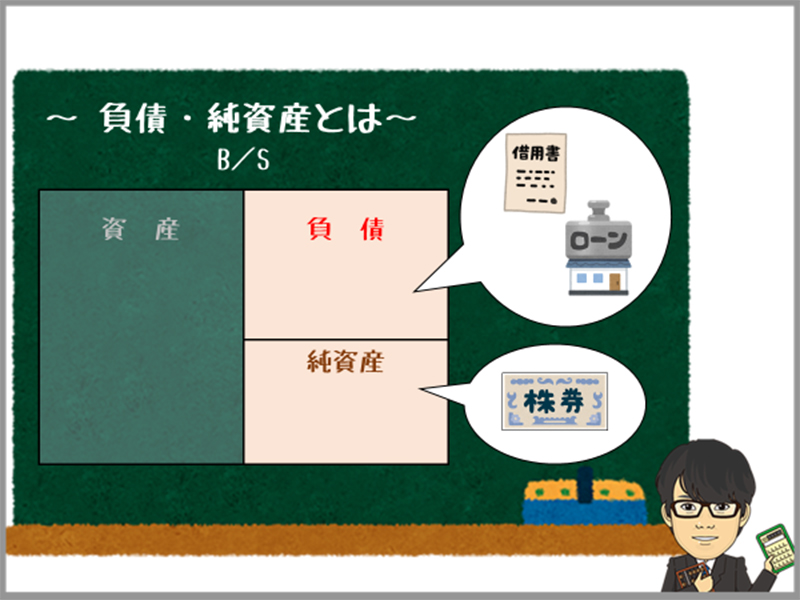

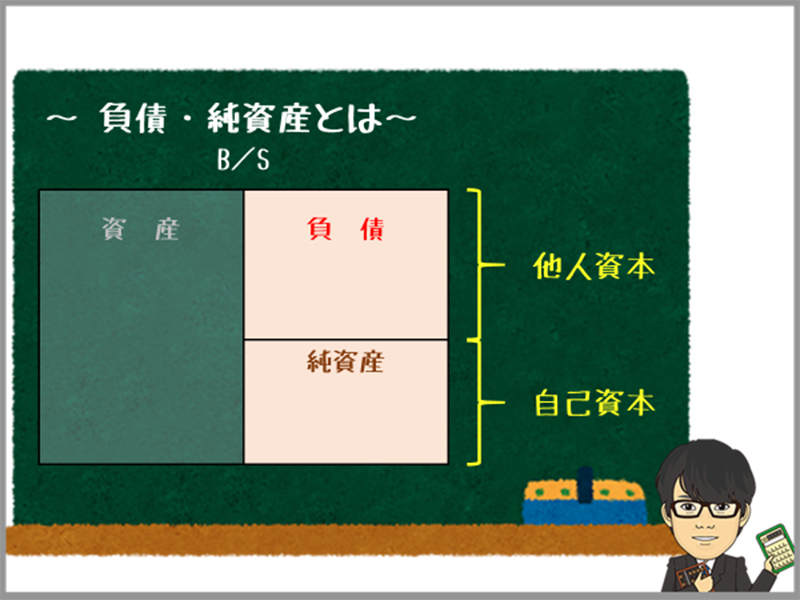

貸借対照表でわかること

貸借対照表には

「資産」

「負債」

「純資産」

この三つの金額が記載されています。

☞ 左側に記載される資産の金額と、右側の負債・純資産の合計金額、二つの金額が一致(バランス)することから「バランスシート」と呼ばれる。

とらえ方は色々ありますが、例えば、「資産」の金額に対して、「負債」と「純資産」の金額がどのような内訳になっているのかを見る事が出来ます。

上記の金額から、社長は会社の財政状態を確認し、自社の財政状態の安全性を読みとり、借り入れによる設備投資を前向きに検討していました。

企業というのは、集めたお金(調達)で様々なモノを購入し(運用)、利益を獲得しています。

ある一時点(通常は決算日)を切り取り、ドコから集めたお金をどのように利用しているかを示すのが、貸借対照表です。

調達と運用

企業は、出資や銀行からの借入金(かりいれきん)によってお金を集め、集めたお金で工場を建てたり、材料を購入したりというように企業活動で利用していきます。

貸借対照表は、資金の運用形態と資金の調達方法を把握する事ができる財務諸表になります。

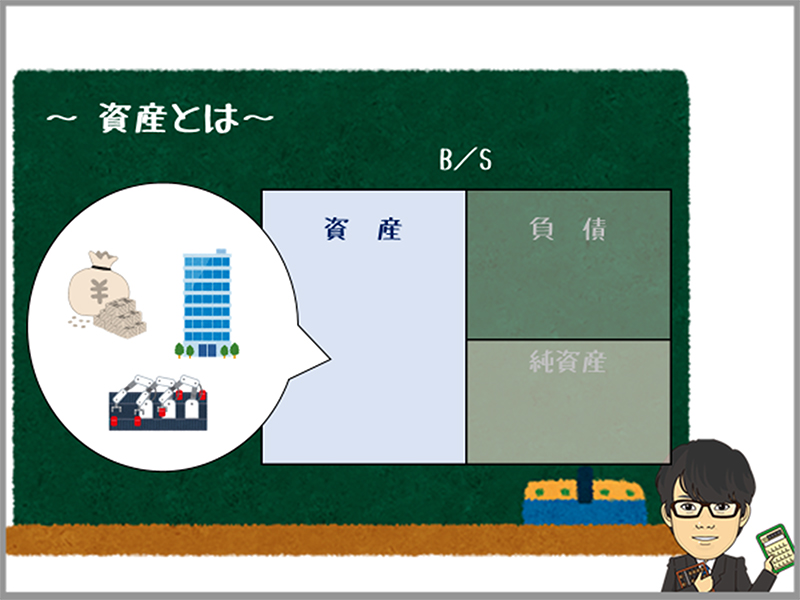

資 産

資産とは、資金や在庫、土地や建物などといった企業が所有する財産のことです。

企業が元手として集めたお金を、具体的にどのような形で財産として保有しているかを示してします。

社長は設備の増強を計画していますが、設備を新たに購入した場合には、その設備は会社が保有する資産として記録されることになります。

負債・純資産

負債は、借金など、将来返済しなければならない手段によってどれだけお金を集めてきたかを示しています。

一方、純資産は株主からの出資や、これまでの利益の蓄積など、将来返済の必要がない手段でどれだけお金を集めてきたかを示しています。

まとめると、「負債・純資産」で集めたお金の金額、集めた方法を表し、「資産」で集めたお金を何に使ったを表す事が出来ます。

設備投資をすると

自己資金と借入それぞれで設備投資を行った場合にどのような影響があるのかを考えてみます。

☞ 設備(資産)が増えても、貸借対照表の大きさは変わらないケース

すべて自分の資金で設備投資を行う場合には、貸借対照表の大きさは変わりません。

資産の中の内訳が変わるだけです。資金が減少し、その分設備の金額が大きくなります。

☞ 設備(資産)が増え、貸借対照表も大きくなるケース

一方、銀行から借入を行った場合にはどうなるでしょうか?

まず、新たに借入(負債)によってお金を集めたため、右側の負債が大きくなります。そして、借り入れたお金で設備(資産)を購入するため、その分左側も大きくなっています。

負債に分類される借入は、返済が必要な項目になります。思うように設備から得られる収支が伸びなくなると、借金が返済できなくなってしまうという事態になってしまいます。

借金が膨らみ、資金が底をつくと、企業は倒産してしまうからです。

そうした事態を避けるため、社長と経理部長はしっかりと計画を立て、採算がとれることを確認した上で銀行に借入を申し込むつもりでいます。

一方で、株主から受けた出資は返済の必要がありません。万が一ビジネスに失敗をしても、株主に対して返済不要であるということが純資産の特徴です。

将来返済が必要な負債は他人資本と呼ばれ、純資産は自己資本と呼ばれることがあります。

返済の必要があるか否かの違いになります。

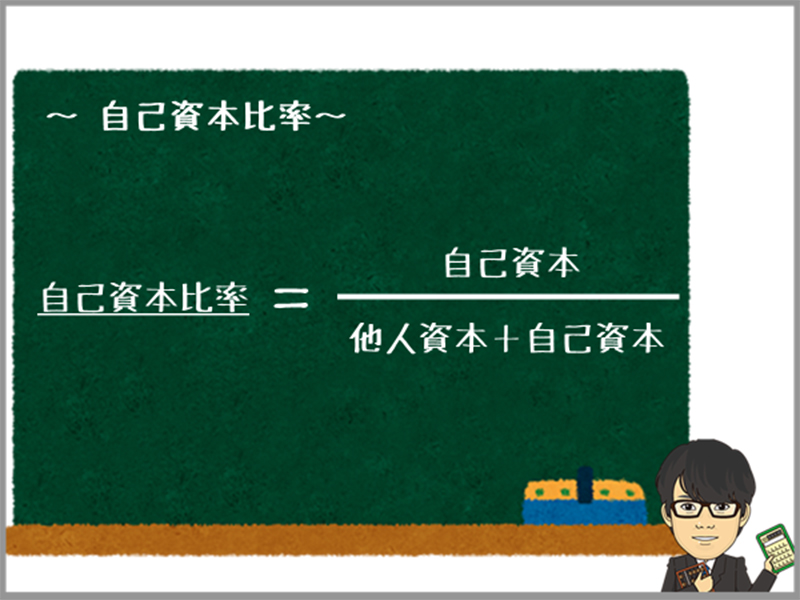

自己資本比率

自己資本比率とは、調達しているお金(負債+純資産)のうち、自己資本(純資産)の割合がどのくらいあるのかを表す数値になります。

自己資本比率の高さは、倒産の危険性が少ないか否か、すなわち企業の安全性を示す数値であると言われています。

今回のケースでは、負債の増加により、自己資本比率は減少しますが、安全な範囲で自己資本比率が維持されると判断したため、借り入れを検討していると考えられます。

おわりに

いかがでしたでしょうか?

今回は、企業の「財政状態」を表す財務諸表、貸借対照表について取り扱いました。

会計の用語がわかると、少し経営者の立場で物事を考える気分になれますね。

今後も各論を掘り下げて、会計用語の解説を行っていきます!

■□■東三河の求人サイト**TASUKI**■□■

こんな仕事が東三河に!?という仕事が多数掲載!

「地元で仕事を探そう」と思ったら、まずはTASUKIをチェック!

【地域】 豊橋 豊川 蒲郡 新城 田原 東三河

【雇用形態】 正社員 パート アルバイト 新卒 転職

【職種】 製造 技術 開発 販売 営業 事務 IT 軽作業